Bütçe türleri ve kapsamı

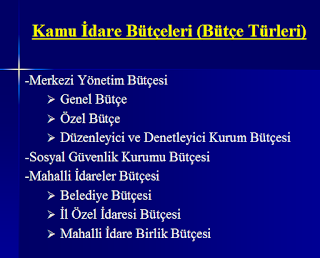

Madde 12- Genel yönetim kapsamındaki idarelerin bütçeleri; merkezî yönetim bütçesi, sosyal güvenlik kurumları bütçeleri ve mahallî idareler bütçeleri olarak hazırlanır ve uygulanır. Kamu idarelerince bunlar dışında herhangi bir ad altında bütçe oluşturulamaz.

Merkezî yönetim bütçesi, bu Kanuna ekli (I), (II) ve (III) sayılı cetvellerde yer alan kamu idarelerinin bütçelerinden oluşur.

Genel bütçe, Devlet tüzel kişiliğine dahil olan ve bu Kanuna ekli (I) sayılı cetvelde yer alan kamu idarelerinin bütçesidir.

Özel bütçe, bir bakanlığa bağlı veya ilgili olarak belirli bir kamu hizmetini yürütmek üzere kurulan, gelir tahsis edilen, bu gelirlerden harcama yapma yetkisi verilen, kuruluş ve çalışma esasları özel kanunla düzenlenen ve bu Kanuna ekli (II) sayılı cetvelde yer alan her bir kamu idaresinin bütçesidir.

Düzenleyici ve denetleyici kurum bütçesi, özel kanunlarla kurul, kurum veya üst kurul şeklinde teşkilatlanan ve bu Kanuna ekli (III) sayılı cetvelde yer alan her bir düzenleyici ve denetleyici kurumun bütçesidir.

Sosyal güvenlik kurumu bütçesi, sosyal güvenlik hizmeti sunmak üzere, kanunla kurulan ve bu Kanuna ekli (IV) sayılı cetvelde yer alan her bir kamu idaresinin bütçesidir.

Mahallî idare bütçesi, mahallî idare kapsamındaki kamu idarelerinin bütçesidir

GENEL BÜTÇE: (3)

Devlet Tüzel Kişiliğine Dahil Olan ve Kanuna Ekli (I) Sayılı Cetvelde Yer Alan Kamu İdarelerinin Bütçesidir.

Devlet tüzel kişiliğine dahil olan Kanuna ekli (I) sayılı cetvelde yer alan Bakanlıklar, Bakanlıklara bağlı ve özel kuruluş kanunu bulunan bağlı kuruluşlar, Yargı kuruluşları gibi Devlet tüzel kişiliği içerisinde

kendilerine özgü malvarlığı ve geliri olmayan kamu idarelerinin bütçeleridir.

Bu idarelerin Devlet tüzel kişiliği dışında ayrı bir tüzel kişilikleri bulunmamaktadır. Anılan idareler için tahsis edilen ödenekler, merkezi yönetim bütçe kanununa ekli A işaretli cetvelde yer almaktadır.

GENEL BÜTÇELİ DAİRELER

1) Türkiye Büyük Millet Meclisi

2) Cumhurbaşkanlığı

3) Anayasa Mahkemesi

4) Yargıtay

5) Danıştay

6) Hâkimler ve Savcılar Kurulu

7) Sayıştay

8) Adalet Bakanlığı

…….

25) Devlet Arşivleri Başkanlığı

26) Diyanet İşleri Başkanlığı

27) İletişim Başkanlığı

28) Milli Güvenlik Kurulu Genel Sekreterliği

29) Milli İstihbarat Teşkilatı Başkanlığı

30) Milli Saraylar İdaresi Başkanlığı

31) Strateji ve Bütçe Başkanlığı

32) Jandarma Genel Komutanlığı

33) Sahil Güvenlik Komutanlığı

34) Emniyet Genel Müdürlüğü

…

36) Afet ve Acil Durum Yönetimi Başkanlığı

37) Gelir İdaresi Başkanlığı

38) Tapu ve Kadastro Genel Müdürlüğü

39) Meteoroloji Genel Müdürlüğü

40) Göç İdaresi Başkanlığı

41) Avrupa Birliği Başkanlığı

42) İklim Değişikliği Başkanlığı

ÖZEL BÜTÇE

-Bir Bakanlığa Bağlı veya İlgili Olarak

Belirli Bir Kamu Hizmetini Yürütmek Üzere Kurulan,

-Gelir Tahsis Edilen, Bu Gelirlerden Harcama Yapma Yetkisi Verilen,

Kuruluş ve Çalışma Esasları Özel Kanunla veya Cumhurbaşkanlığı

Kararnamesiyle Düzenlenen Kanuna Ekli (II) Sayılı Cetvelde Yer Alan Bütçelerdir.

B) ÖZEL BÜTÇELİ İDARELER

- ÜNİVERSİTELER,

- YÖK,

- ÖSYM

ÖZEL BÜTÇELİ DİĞER İDARELER

1) Savunma Sanayi Başkanlığı

2) Atatürk Kültür, Dil ve Tarih Yüksek Kurumu

3) Atatürk Araştırma Merkezi

4) Atatürk Kültür Merkezi

5) Türk Dil Kurumu

6) Türk Tarih Kurumu

7) Türkiye Bilimsel ve Teknolojik Araştırma Kurumu

8) Türkiye Bilimler Akademisi

9) Karayolları Genel Müdürlüğü

10) Devlet Tiyatroları Genel Müdürlüğü

11) Devlet Opera ve Balesi Genel Müdürlüğü

12) Orman Genel Müdürlüğü

13) Vakıflar Genel Müdürlüğü

14) Türkiye Hudut ve Sahiller Sağlık Genel Müdürlüğü

15) Maden Tetkik ve Arama Genel Müdürlüğü

16) Sivil Havacılık Genel Müdürlüğü

17) Türk Akreditasyon Kurumu

18) Türk Standardları Enstitüsü

19) Türk Patent ve Marka Kurumu

20) Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı

21) Türk İşbirliği ve Koordinasyon Ajansı Başkanlığı

22) GAP Bölge Kalkınma İdaresi

23) Özelleştirme İdaresi Başkanlığı 24) Kamu Denetçiliği Kurumu

25) Ceza İnfaz Kurumları ile Tutukevleri İşyurtları Kurumu

26) Meslekî Yeterlilik Kurumu

27) Yurtdışı Türkler ve Akraba Topluluklar Başkanlığı

28) Türkiye Yazma Eserler Kurumu Başkanlığı

29) Doğu Anadolu Projesi Bölge Kalkınma İdaresi Başkanlığı

30) Konya Ovası Projesi Bölge Kalkınma İdaresi Başkanlığı

31) Doğu Karadeniz Projesi Bölge Kalkınma İdaresi Başkanlığı

32) Devlet Su İşleri Genel Müdürlüğü 33) Türkiye Su Enstitüsü

34) Türkiye İlaç ve Tıbbî Cihaz Kurumu

35) Türkiye İnsan Hakları ve Eşitlik Kurumu

36) Türkiye Sağlık Enstitüleri Başkanlığı

37) Helal Akreditasyon Kurumu

38) Maden ve Petrol İşleri Genel Müdürlüğü 39) Türkiye Uzay Ajansı

40) Türkiye Adalet Akademisi 41) Kapadokya Alan Başkanlığı

42) Türkiye Enerji, Nükleer ve Maden Araştırma Kurumu

43) (Ek:18/7/2021-7333/14 md.) Türkiye İstatistik Kurumu

44) (Ek:18/1/2023-7432/11 md.) Uludağ Alan Başkanlığı

ÖZEL BÜTÇE UYGULAMASI

Belirli kamu hizmetlerini veren kuruluşları ayrı bir bütçeye

kavuşturarak,

Hem hizmetten yararlananları maliyete katkıda bulunmasını sağlamak Hem de kaynak oluşturarak bu hizmetten yararlanmayanların katkısını azaltmak amaçlarını taşımaktadır.

Özel bütçeli kuruluşlar kendi harcamalarını kendi öz gelirleriyle karşılamak amacıyla kurulmuş olan, kendi gelirleri yetersiz olduğu durumlarda genel bütçeden yardım alan kuruluşlardır.

Harcamalarını karşılamada yetersiz olan özel bütçeli idarelere genel bütçe kaynaklarından transfer şeklinde aktarma yapılmaktadır.

Ayrı bir tüzel kişiliği olan özel bütçeli kuruluşların Kendilerine özgü malvarlıkları ve gelir kaynakları, bu çerçevede özel vezneleri mevcut olup nakitlerini de kendileri yönetmektedir

DÜZENLEYİCİ VE DENETLEYİCİ KURUMLAR

Kanunlarla veya Cumhurbaşkanlığı kararnamesiyle kurul, kurum veya üst kurul şeklinde teşkilatlanan ve Kanuna ekli (III) sayılı cetvelde yer alan

1) Radyo ve Televizyon Üst Kurulu

2) Bilgi Teknolojileri ve İletişim Kurumu

3) Sermaye Piyasası Kurulu

4) Bankacılık Düzenleme ve Denetleme Kurumu

5) Enerji Piyasası Düzenleme Kurumu

6) Kamu İhale Kurumu

7) Rekabet Kurumu

8) Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu

9) Kişisel Verileri Koruma Kurumu

10) Nükleer Düzenleme Kurumu

11) Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu’dur.

Anılan idarelerin ayrı tüzel kişilikleri ile birlikte mali yönden tam olmasa bile özerklikleri söz konusudur.

Kanunun tüm maddelerine tabi değillerdir. Örneğin Kanunun

• Hazine Birliği,

• Yüklenme,

• Ön Ödeme,

• Faaliyet Raporları

• Kamu Zararı

gibi bölümlerine tabi değillerdir.

SOSYAL GÜVENLİK KURULUŞLARI

Emekli Sandığı, Sosyal Sigortalar Kurumu ve BağKurun birleşmesinden doğan

1 Sosyal Güvenlik Kurumu ile

2 Türkiye İş Kurumu Genel Müdürlüğüdür

MAHALLİ İDARE BÜTÇESİ

Yetkileri belirli bir coğrafi alan ve hizmetlerle sınırlı olarak kamusal faaliyet gösteren

belediye, il özel idaresi ile bunlara bağlı veya bunların kurdukları veya üye oldukları

birlik ve idarelerdir.

KAYNAKLAR

(1)- 5018 sayılı Kanun Madde 12

(2)Hikmet Tosun "KAMU MALİ YÖNETİMİ VE KONTROL KANUNU"

(3) http://www.hacibayramcolak.net/dosya/5018_06_05_2023.pdf