A- STRATEJİK PLAN, PERFORMANS PROGRAMI ve BÜTÇE

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu idarelerinin; orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini, bunlara ulaşmak için izlenecek yöntemler ile kaynak dağılımlarını içeren stratejik plan hazırlamaları ve bütçelerin stratejik planlarda yer alan misyon, vizyon, stratejik amaç ve hedeflerle uyumlu ve performans esasına dayalı olarak hazırlanması öngörülmüştür.

Bu çerçevede, kamu idarelerinin öncelikle stratejik planlarını hazırlamaları gerekmektedir. Bilindiği üzere, stratejik planlar kamu idarelerinin kalkınma planları, programlar, ilgili mevzuat ve benimsedikleri temel ilkeler çerçevesinde geleceğe ilişkin misyon ve vizyonlarını oluşturmak, amaçlar ve hedefler saptamak, performanslarını önceden belirlenmiş olan göstergeler doğrultusunda ölçmek ve bu sürecin izleme ve değerlendirmesini yapmak amacıyla katılımcı yöntemlerle hazırladıkları planlardır.

Stratejik plan ve bütçe ilişkisi performans programları aracılığı ile gerçekleştirilmektedir. Bütçe hazırlık sürecine entegre edilen performans programı, idare bütçelerinin stratejik planlarda belirlenmiş amaç ve hedefler doğrultusunda hazırlanmasına yardımcı olmaktadır. Stratejik plan, performans programı ve bütçe ilişkisi Şekil 1’de gösterilmektedir.

Performans programlarında, stratejik planlarda yer alan amaç ve hedefler doğrultusunda, program dönemine ilişkin olarak belirlenen performans hedeflerine, bunların kaynak ihtiyacına ve performans göstergelerine yer verilmektedir.

Performans programları, bütçe dokümanlarında mali bilgilerin yanında, performans bilgilerinin de yer almasını sağlayarak, çıktı ve sonuç odaklı bir bütçeleme anlayışını ön plana çıkarmakta, yeni kamu mali yönetim sistemimizin dayandığı mali saydamlık ve hesap verebilirlik ilkelerine işlerlik kazandırmaktadır.

B- PERFORMANS PROGRAMI HAZIRLAMA SÜRECİ

Performans programları, harcama birimleri ve idare düzeyinde hazırlanır. İdare ve birim performans programlarının hazırlanmasına yönelik çalışmalar, önceliklerin ve hedeflerin belirlenmesi yönüyle üst yöneticiden harcama birimlerine doğru, maliyet ve kaynak ihtiyacının belirlenmesi boyutuyla faaliyet-projelerden stratejik amaçlara doğru işleyen ve birbirini tamamlayan süreçlerden oluşmaktadır.

Performans Programı Hazırlama Rehberi

Performans programı hazırlama süreci kamu idarelerinin üst yönetimlerince program dönemine ilişkin temel stratejinin belirlenmesi, bu çerçevede birim performans programlarının hazırlanması ve mali hizmetler birimlerince birim performans programları esas alınarak idare performans programlarının oluşturulması aşamalarından meydana gelmektedir.

Şekil 2: Performans Programı Hazırlama Süreci

1- Program Dönemi Stratejisinin Belirlenmesi

Bu aşamada kamu idaresinin üst yöneticisi ve harcama yetkilileri tarafından;

♦ Stratejik planda yer alan amaç ve hedeflerden program döneminde öncelik verilecek olanlar,

♦ İdare performans hedef ve göstergeleri,

♦ Hedeflerden sorumlu harcama birimleri belirlenir.

Belirlenen hususlar üst yönetici tarafından harcama birimlerine duyurulur. Bu aşama performans program, hazırlama sürecinin etkin ve verimli bir şekilde yürütülebilmesi için en geç mayıs ayı itibariyle tamamlanır.

1.1- Öncelikli Stratejik Amaç ve Hedeflerin Belirlenmesi

Kamu idareleri; kalkınma planı, hükümet programı, orta vadeli program ve orta vadeli mali plan ile bütçe içi ve bütçe dışı kaynaklarını göz önünde

bulundurarak, stratejik planda yer alan amaç ve hedeflerden program döneminde hangilerine, ne ölçüde öncelik vereceklerini belirlerler. (Şekil 3)

Şekil 3: Hedefler ve Kaynak İlişkisi

Program dönemine ilişkin öncelikli amaç ve hedefler, üst yönetici, harcama yetkilileri ve diğer ilgili tarafların katkılarının sağlanacağı katılımcı bir yöntemle belirlenir.

1.2- İdare Performans Hedef ve Göstergelerinin Belirlenmesi

İdare performans hedefleri, idarenin stratejik planında yer alan amaç ve hedefleri doğrultusunda program döneminde ulaşmak istediği performans seviyelerini gösterir. İdare performans göstergeleri ise idare performans hedeflerine ne ölçüde ulaşıldığını ölçmek, değerlendirmek ve izlemek üzere kullanılan araçlardır.

İdare performans hedef ve göstergeleri, belirlenen öncelikler çerçevesinde kamu idarelerinin üst yöneticisi ve harcama yetkilileri tarafından eş zamanlı olarak oluşturulur. Bu süreçte, idare performans hedefleriyle ilgili harcama birimleri de belirlenir.

İdare performans hedeflerinin belirlenmesi aşamasında temel kısıt idarenin program döneminde sahip olabileceği kaynaklardır. Merkezi yönetim kapsamındaki kamu idareleri açısından kaynakların sınırını orta vadeli mali plan ile belirlenen ödenek teklif tavanlar, ve idarelerin bütçe dışından sağlayabileceği diğer kaynaklar oluşturmaktadır. Genel yönetim kapsamındaki diğer kamu idareleri ise sahip oldukları bütçe içi ve dışı kaynaklar ölçüsünde hedeflerini belirlerler.

Üst yönetici ve harcama yetkililerince belirlenen idare performans hedeflerinin tek bir harcama birimine yönelik olmasından ziyade, ilgili yılda idare düzeyinde belirlenen ve birden fazla harcama birimini ilgilendiren hedefler olması gerekmektedir. Ancak, zorunlu durumlarda (mevcut stratejik planlarda hedeflerin sadece bir harcama birimi ile ilişkilendirilmiş olması veya özelliği olan bir idare performans hedefinin tek bir harcama birimince gerçekleştirilebilir olması halleri gibi) sadece bir harcama birimince yerine getirilecek idare performans hedefleri de belirlenebilir.

Bu kapsamda idare performans hedefleri;

♦ belirlenen öncelikli amaç ve hedeflerle ilişkili olmalıdır,

♦ performans programı hazırlama sürecinin başlangıç aşamasında üst yönetici ve harcama yetkilileri tarafından idare düzeyinde belirlenmelidir,

♦ kaynakların sınırlılığı göz önünde bulundurularak belirlenmelidir,

♦ belirli, ölçülebilir, ulaşılabilir ve gerçekçi olmalıdır,

♦ çıktı-sonuç odaklı olmalıdır.

İdare performans programında yer alacak idare performans göstergeleri oluşturulurken ise aşağıda yer alan temel hususlar göz önünde bulundurulur:

İdare performans göstergeleri;

♦ idare performans hedefleri ile ilgili olmalıdır,

♦ temel nitelikte ve az sayıda olmalıdır,

♦ ölçülebilir, ulaşılabilir, güvenilir veri sunacak nitelikte olmalıdır,

♦ hem geçmiş dönemlerin hem de diğer idarelerin benzer göstergeleriyle karşılaşt rlabilir olmalıdır,

♦ verilerinin elde edilme ve değerlendirme maliyetleri makul ve kabul edilebilir bir seviyede olmalıdır.

2- Birim Performans Programlarının Hazırlanması

İdare üst yönetimince idare performans program, ile ilgili temel kararların alınması sonrasında, harcama birimleri faaliyet alanları, görev, yetki ve sorumlulukları çerçevesinde birim performans programı çalışmalarını başlatırlar.

Harcama birimleri bu aşamada, sorumlu oldukları idare performans hedeflerine yönelik birim performans hedef ve göstergelerini, hedeflerin gerçekleştirilmesi için yürütülmesi gereken faaliyet-projeleri tespit ederler. Faaliyet-proje maliyetlerinin ortaya konulması ile birim performans hedeflerinin ve harcama birimlerinin kaynak ihtiyacı belirlenir. Birim düzeyinde yapılan bu çalışmalar sonucunda birim performans programlar, oluşturulur.

Mali hizmetler birimi, performans programlarının hazırlanması sürecinde koordinasyon, izleme ve yönlendirme görevlerini yerine getirir.

2.1- Birim Performans Hedef ve Göstergelerinin Belirlenmesi

Kamu idareleri faaliyetlerini teşkilat yapılarında yer alan harcama birimleri aracılığı ile gerçekleştirirler. Bu nedenle idare düzeyinde performans hedefleri belirlenirken, bu hedeflerle ilgili harcama birimleri de belirlenmektedir.

Birim performans hedeflerinin belirlenme amacı, harcama birimlerinin ilgili idare performans hedefine yapacakları katkıları ortaya koymaktır. Bir idare performans hedefinin sadece bir harcama birimini ilgilendirdiği durumlarda, bu hedef ilgili harcama birimi tarafından birim performans hedefi olarak da belirlenebilir.

Birim performans hedefleri;

♦ idare performans hedeflerini gerçekleştirmeye yönelik olarak belirlenmelidir,

♦ kamu idaresince ilgili harcama birimi için öngörülen kaynakların sınırlılığı ölçüsünde belirlenmelidir,

♦ birim performans programlarının hazırlanması aşamasında, harcama biriminin görev ve faaliyet alan, çerçevesinde harcama yetkililerince belirlenmelidir,

♦ belirli, ölçülebilir, ulaşılabilir ve gerçekçi olmalıdır,

♦ çıktı-sonuç odaklı olmalıdır.

Harcama birimleri, birim performans hedeflerine ne ölçüde ulaştıkların, ölçmek ve değerlendirmek üzere birim performans göstergeleri de belirlerler.

Birim performans göstergeleri,

♦ birim performans hedefleri ile ilgili olmalıdır,

♦ temel nitelikte ve az sayıda olmalıdır,

♦ ölçülebilir, ulaşılabilir, güvenilir veri sunacak nitelikte olmalıdır,

♦ hem geçmiş dönemlerin hem de diğer birimlerin benzer göstergeleriyle karşılaşt rlabilir olmalıdır,

♦ verilerinin elde edilme ve değerlendirme maliyetleri makul ve kabul edilebilir bir seviyede olmalıdır,

♦ danışma, denetim ve destek birimleri idare düzeyinde yürüttükleri ve birim performans hedefleriyle ilişkilendirmedikleri hizmetlere ilişkin performans göstergeleri belirleyebilirler.

Şekil 4: Performans Hedef ve Göstergeleri

2.2- Kaynak İhtiyacının Belirlenmesi

Kamu idareleri yetki, görev ve sorumlulukları çerçevesinde yürüttükleri faaliyet-projeler doğrultusunda topluma çeşitli ürün ve hizmetler sunarlar. Yürütülen faaliyet-projeler belirli bir maliyetle gerçekleştirilir ve bu süreçte kamu idareleri bütçe içi ve dışı çeşitli kaynakları kullanırlar.

Program dönemine ilişkin olarak ortaya konulan hedeflere ulaşmak için ihtiyaç duyulan kaynak miktarının belirlenme süreci, bu hedeflere yönelik olarak yürütülmesi gereken faaliyet-projelerin ve bunların maliyetlerinin tespit edilmesi ile başlar.

2.2.1- Faaliyet-Projelerin Belirlenmesi

Birim performans hedefleri, harcama biriminin neleri başaracağını, faaliyet-projeler ise bunların nasıl gerçekleştirileceğini ifade eder. Kamu idareleri, stratejik planlama çalışmalarında uyguladıklar, çeşitli analiz yöntemleriyle (durum, swot, risk, paydaş v.b.) amaç ve hedeflerine ulaşmak için plan döneminde uygulamaya koyacakları faaliyet-projelerin ana hatlarını belirlemektedirler. Performans programı hazırlama sürecinde ise hedeflere ilişkin somut faaliyet-projeler belirlenmekte ve bunların maliyetleri de ortaya konulmaktadır.

Hedeflerin gerçekleşmesine yönelik olarak doğru faaliyet-projelerin belirlenmesi ve bunların maliyetlerinin gerçeğe en yakın şekilde hesaplanması, mal ve hizmet üretimine ilişkin daha isabetli tercihler yapılması, kaynakların amaç ve hedeflere tahsis edilmesini öngören bütçeleme anlayışının işlerlik kazanması açısından büyük önem taşımaktadır.

Faaliyet-projeler belirlenirken aşağıda yer alan hususlar dikkate alınır;

♦ birim performans hedeflerini gerçekleştirmeye yönelik olarak belirlenmelidir,

♦ bir faaliyet-proje bir veya birden fazla birim performans hedefi ile ilişkilendirilebilir,

♦ ekonomik sınıflandırmanın cari, sermaye, transfer ve borç verme unsurlarından bir veya daha fazlası ayn, faaliyet-proje içerisinde yer alabilir,

♦ hedefin gerçekleşmesine ne ölçüde katkı sağlayacağı tanımlanabilir olmalıdır,

♦ bir hedefe yönelik olarak çok fazla sayıda faaliyet-proje belirlenmemelidir. Benzer nitelik taşıyan ve alt faaliyet-proje olarak nitelendirilebilecek olanlar tek faaliyet-proje altında gösterilmelidir,

♦ uygulanabilir olmalıdır,

♦ maliyetlendirilebilmelidir,

♦ maliyetlendirmelerde girdi fiyatları ve diğer ekonomik değerler gerçeği ortaya koymalı, tahmini belirlemeler gerçekçi öngörülere dayanmalı, doğru bilgi üretmeyen hesaplama yöntemlerinden kaçınılmalıdır,

♦ kaynaklarla faaliyet-projeler arasındaki ilişki iyi kurulmalı, kullanılacak olası oransal yöntemler tutarlı ve açıklanabilir olmalıdır,

♦ detaylandırılabilmelidir,

♦ aynı hedef altındaki faaliyet-projeler birbirleriyle çelişmemeli, hedefin gerçekleşmesi açısından tamamlayıcı olmalıdır,

♦ faaliyet-projenin gerçekleşmesi açısından kritik önem taşıyan hususlar belirlenmelidir,

♦ başlangıcı ve sonu belirli olmalıdır.

Faaliyet-proje maliyetlerinin belirlenmesinde idareler faaliyet-projelerin niteliğine göre farklı yöntemler kullanabilirler. Faaliyet esaslı maliyetlendirme ve geçmiş dönemler maliyet bilgilerini esas almak suretiyle maliyetlendirme seçilebilecek yöntemlerden bazılarıdır.

Harcama birimleri, birim performans programı ile bütçeleri arasında bağlantı kurmak üzere her bir faaliyet-proje için hesapladığı maliyet tutarlarını analitik bütçe sınıflandırmasının ekonomik kodlarına uygun olarak sınıflandırırlar. (Tablo 1)

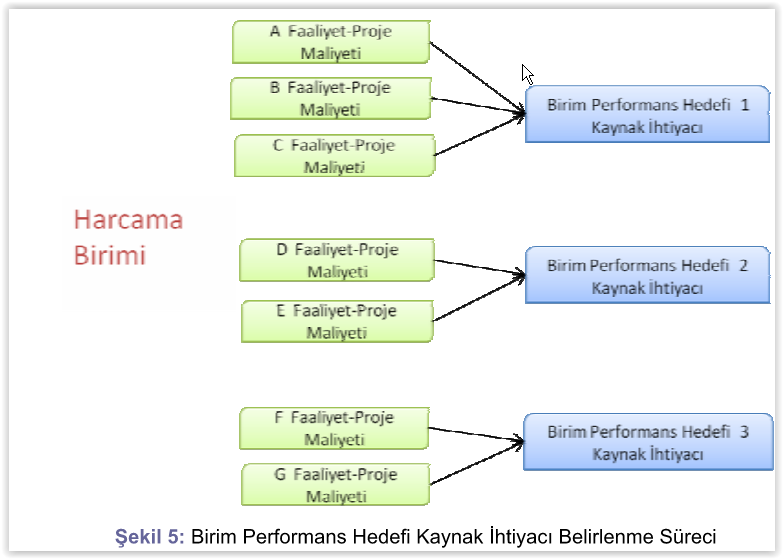

2.2.2- Birim Performans Hedeflerinin Kaynak İhtiyacının Belirlenmesi

Harcama birimleri, faaliyet-proje maliyetlerinden hareketle ilgili birim performans hedefinin kaynak ihtiyacını tespit ederler.

Faaliyet-projelerin maliyetlerinin toplanması sonucunda ilgili birim performans hedefinin kaynak ihtiyacına ulaşılır. (Tablo 3)

Birim performans hedeflerinin kaynak ihtiyaçlarının toplanması sonucunda, harcama biriminin kaynak ihtiyacına ulaşılır. (Tablo 6)

Danışma, denetim ve destek birimlerinin kendi birim performans hedefleriyle ilişkisi bulunmayan ve idare düzeyinde yürüttükleri hizmetlere ilişkin giderler Tablo 4’ün “İdare Düzeyinde Yürütülen Hizmetlere İlişkin Giderler” bölümünde ayrıca gösterilir.

Şekil 5: Birim Performans Hedefi Kaynak İhtiyacı Belirlenme Süreci

Harcama birimlerinin bütçelerinde yer almakla birlikte bütçe uygulama sürecinde diğer kamu idarelerine transfer edilmek/aktarılmak suretiyle kullanılacak ödeneklerden birim performans hedefleri ile ilişki kurulmayacak olanlar sadece bütçe bilgileri tablosunda transfer edilecek ödenekler bölümünde gösterilir. (Tablo 10)

İlgili mevzuat, gereğince faaliyet-projeyi yürütecek kamu idaresinin bütçesine transfer edilmek/aktarılmak suretiyle kullanılacak ödenekler, söz konusu ödeneği transfer eden/aktaran kamu idaresinin performans hedefleri ile ilişkilendirilecektir.

2.3- Birim Performans Programlarının Oluşturulması

Performans programı hazırlama sürecinin harcama birimi düzeyindeki son aşamasında, birimler Ek-1’de yer alan şekil ve açıklamalar çerçevesinde Birim Performans Programların, oluştururlar.

Birim perfomans programlarında harcama yetkilisinin sunuşu ile genel bilgiler, performans bilgileri ve mali bilgiler başlıklı ana bölümler yer alır.

Performans bilgileri bölümünde;

♦ stratejik planda yer alan amaç ve hedeflerden program döneminde öncelik verilenlere, harcama biriminin sorumlu olduğu idare performans hedeflerine,

♦ birim düzeyinde belirlenen performans hedef ve göstergelerine, bunların idare performans hedefleri ile bağlantılarına ilişkin açıklamalara,

♦ hedefler çerçevesinde yürütülmesi planlanan faaliyet-projelere,

♦ her bir kategoriye ilişkin maliyet/kaynak ihtiyac, bilgilerine, yer verilir.

Danışma, denetim ve destek birimleri, birim performans programlarında ayrıca;

♦ birim performans hedefleriyle ilişkisi bulunmayan ve idare düzeyinde yürüttükleri hizmetlere ilişkin giderler ile bu hizmetleri değerlendirmeye yönelik birim performans göstergelerine,

♦ hizmetlere ilişkin maliyet bilgilerine, yer verirler.

Danışma, denetim ve destek birimlerinin idare performans hedefleriyle bağlantılı herhangi bir birim hedefinin bulunmaması halinde bu birimlerin yürütecekleri hizmetlere ilişkin tüm kaynaklar “idare düzeyinde dağıtılacak giderler olarak değerlendirilir. Birim performans programının performans bilgileri bölümünde sadece söz konusu hizmetlerle, bunları değerlendirmeye yönelik olarak belirlenen performans göstergelerine yer verilir. (Tablo 2)

Nihai hali verilen birim performans programları üst yöneticiye sunulur.

3- İdare Performans Programının Oluşturulması

İdare performans programları, birim performans programlarından hareketle tüm idareyi ilgilendiren bilgileri içerecek şekilde, üst yönetici gözetiminde bu rehberdeki esas ve usuller doğrultusunda mali hizmetler birimlerince hazırlanır.

İdare performans program, oluşturulurken öncelikli olarak idare performans hedeflerinin kaynak ihtiyacı tespit edilir.

İdare performans hedeflerinin kaynak ihtiyacı;

♦ ilgili performans hedefine ilişkin birim performans hedeflerinin kaynak ihtiyaçları,

♦ danışma, denetim ve destek birimlerinin birim performans programlarında, “İdare Düzeyinde Dağıtılacak Giderler bölümünde yer verilen tutarların, dağıtım anahtarları kullanılmak suretiyle mali hizmetler birimleri tarafından hesaplanan ve ilgili hedeflere dağıtılan maliyetleri,

♦ bütçe sınıflandırmasında herhangi bir harcama birimiyle ilişkilendirilmemiş merkez dış, birimlerin, “İdare Düzeyinde Dağıtılacak Giderler” kapsamında mali hizmetler birimi tarafından hesaplanan ve ilgili hedeflere dağıtılan maliyetleri,

toplamından oluşmaktadır. (Tablo 6)

İdare düzeyinde dağıtılacak giderlere ilişkin olarak hangi dağıtım anahtarının kullanılacağına söz konusu giderlerin mali hizmetler birimi tarafından değerlendirilmesi sonucunda karar verilir. Kullanılacak dağıtım anahtar, ilgili giderlerin idare performans hedeflerine katkısın, en iyi şekilde ifade edebilecek nitelikte olmalıdır. Örneğin, idarenin tamamını ilgilendiren ve çoğunlukla destek birimlerinin bütçelerinde yer alan aydınlatma hizmetine ilişkin giderler idare performans hedeflerine kullanım alan, baz alınarak dağıtılabilir.

Merkez dış, birimlerin ödeneklerinin herhangi bir harcama birimi ile ilişkilendirilmeyip bütçelerinde toplu olarak gösterildiği kamu idarelerinde, söz konusu birimlere ilişkin giderler “idare düzeyinde dağıtılacak giderler kapsamında değerlendirilerek, mali hizmetler birimlerince dağıtım anahtarları kullanılmak suretiyle idare performans hedeflerine dağıtılır. Bu dağıtıma ilişkin bilgiler Tablo 5’te gösterilir.

İdare düzeyindeki performans hedeflerinin kaynak ihtiyaçlarının toplamı stratejik planda yer alan ilgili hedefin; hedeflerin kaynak ihtiyaçlarının toplamı ise stratejik planda yer alan ilgili amacın kaynak ihtiyacın, verir. (Tablo 9)

Amaçların kaynak ihtiyaçlarının toplamı, program döneminde idare tarafından kullanılacak olan bütçe içi ve dış, kaynakların toplamına eşit olmalıdır.

Mali hizmetler birimleri idare düzeyindeki konsolidasyon ve kaynak ihtiyacının tespitine ilişkin çalışmaları tamamladıktan sonra Ek-2’de yer alan şekil ve açıklamalar çerçevesinde İdare Performans Programlar.nı oluştururlar.

İdare performans programlarında bakan ve üst yöneticinin sunuşu ile genel bilgiler, performans bilgileri ve mali bilgiler başlıklı ana bölümler yer alır.

Performans bilgilerine ilişkin bölümde;

♦ stratejik planda yer alan amaç ve hedefler ile bunlardan program döneminde öncelik verilenlerin gerekçelerine,

♦ idare performans hedef ve göstergelerine, bunların idare stratejik planında yer alan amaç ve hedefler ile bağlantılarına ilişkin açıklamalara,

♦ her bir kategoriye ilişkin kaynak ihtiyacı bilgilerine, yer verilir.

Merkezi yönetim kapsamındaki kamu idareleri performans programlarını e-bütçe sistemi üzerinden hazırlayacaklardır. Bu rehber ekinde yer alan tablolar da e-bütçe sistemi ile üretilebilecektir. Bununla birlikte kamu idareleri performans hedef ve göstergeleri ile ilgili olarak ihtiyaç duydukları bilgileri kendi bilgi yönetim sistemlerinden sağlayabileceklerdir.

Merkezi Yönetim kapsamındaki kamu idareleri nihai halini verdikleri idare performans programlarını bütçe teklifleri ile birlikte, Maliye Bakanlığına ve Devlet Planlama Teşkilatı Müsteşarlığına gönderirler.

Şekil 6: İdare Performans Hedefi Kaynak İhtiyacı Belirlenme Süreci

Performans Programı Hazırlama Rehberi

EKLER, TABLOLAR VE AÇIKLAMALAR

https://ms.hmb.gov.tr/uploads/2019/01/Performans-Program%C4%B1-Haz%C4%B1rlama-Rehberi.pdf

0 yorum:

Yorum Gönder